Neue Benchmarks im EU-ETS 1 für 2026-2030 veröffentlicht – Konsultation

In Kürze:

Am 11.05.2026 hat die Europäische Kommission die vorläufigen neuen Benchmark-Werte für den EU-ETS 1 in der zweiten Phase der vierten Handelsperiode (2026-2030) veröffentlicht. Die Werte stehen derzeit noch in einer Feedback- und Konsultationsphase und Interessierte können bis Anfang Juni dazu Stellung nehmen. Eine erneute substanzielle Anpassung der Benchmarks bei der finalen Veröffentlichung wird im Konsultationsprozess aber generell als eher unwahrscheinlich erachtet.

Auswertung und Ausblick:

Verglichen mit der ersten Hälfte der vierten Handelsperiode zeigen die neuen Werte in vielen Bereichen signifikante Reduzierungen, teilweise bis an die gesetzlich maximal mögliche Kürzung. Bei zahlreichen Branchen wie Papier oder Metall kommt es zwar zu spürbaren Kürzungen, doch gerade in den Bereichen der Chemie oder der Baustoffe wurden einige Werte im Vergleich zum Leak im November entschärft. Auch wenn sich im Vergleich zum Leak keine fundamentalen Abweichungen zeigen, scheint die EU-Kommission einige Signale aus der Industrie berücksichtigt zu haben.

Im Folgenden werden die einzelnen Sektoren nochmal genauer beleuchtet. Die jeweils angegebenen Kürzung in % spiegeln den Unterschied zur 3. Handelsperiode wieder:

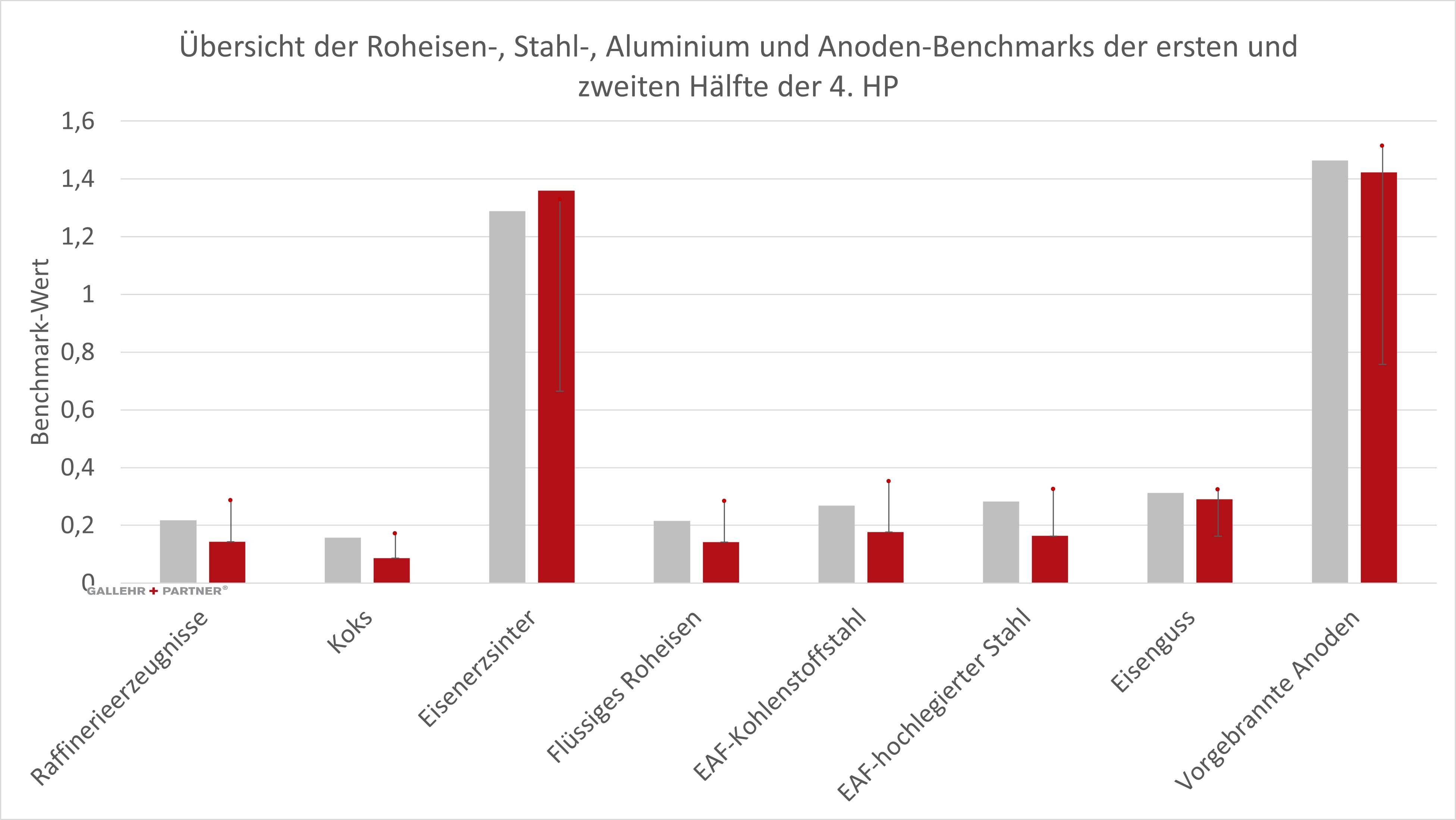

Herstellung und Verarbeitung von Roheisen oder Stahl sowie von Aluminium und Anode

Fünf von neun Benchmarks haben hier die maximale Kürzung von 50 % erhalten. Aluminium und vorgebrannte Anoden haben mit 6 % und 10 % eine deutlich schwächere Kürzung erhalten.

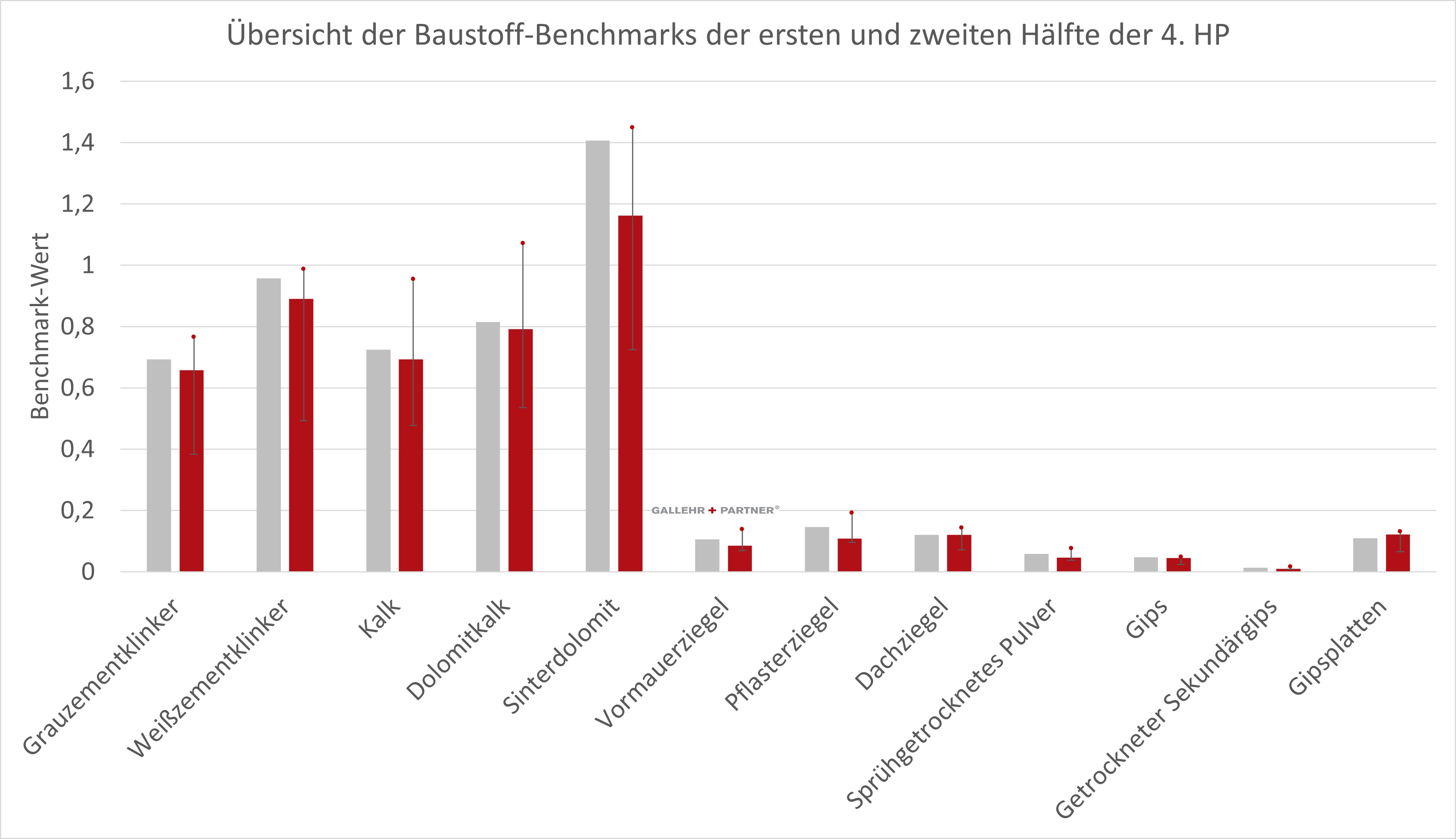

Herstellung von Zementklinker, Kalk, Magnesit, Dolomit, Gips und keramische Erzeugnisse

Die Kürzungen dieser Gruppen liegen breit gestreut zwischen 6 % und 47 %, wobei die meisten Benchmarks moderate Reduktionen um die 20 % erhalten haben.

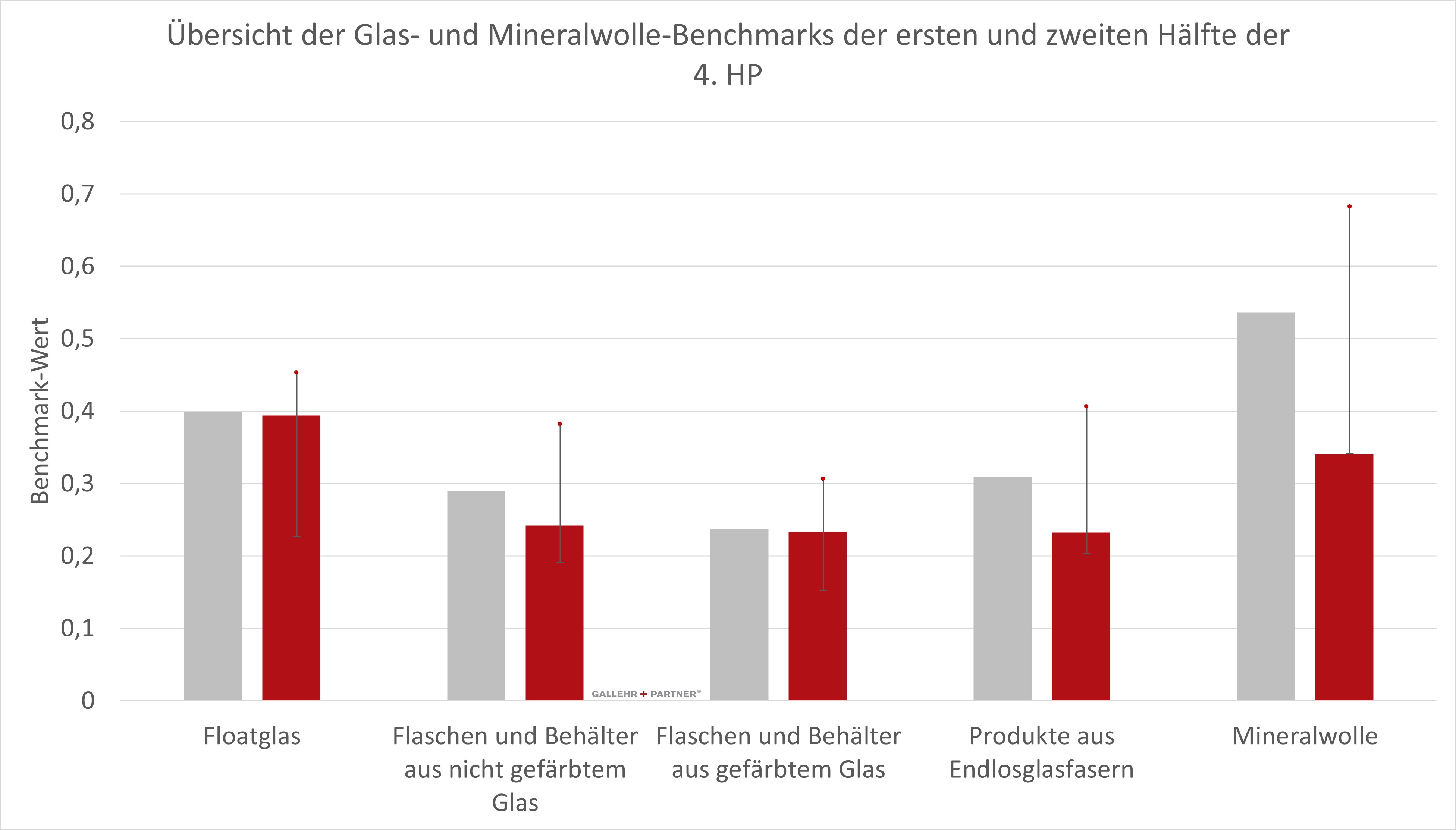

Herstellung und Verarbeitung von Glas und Mineralwolle

Für Floatglas, Flaschen und Behälter aus nicht gefärbtem Glas und Flaschen und Behälter aus gefärbtem Glas betragen die Kürzungen 13 %, 37 % und 24 %. Produkte aus Endlosfasern und Mineralwolle wurden stärker gekürzt, um 43 % beziehungsweise 50 %.

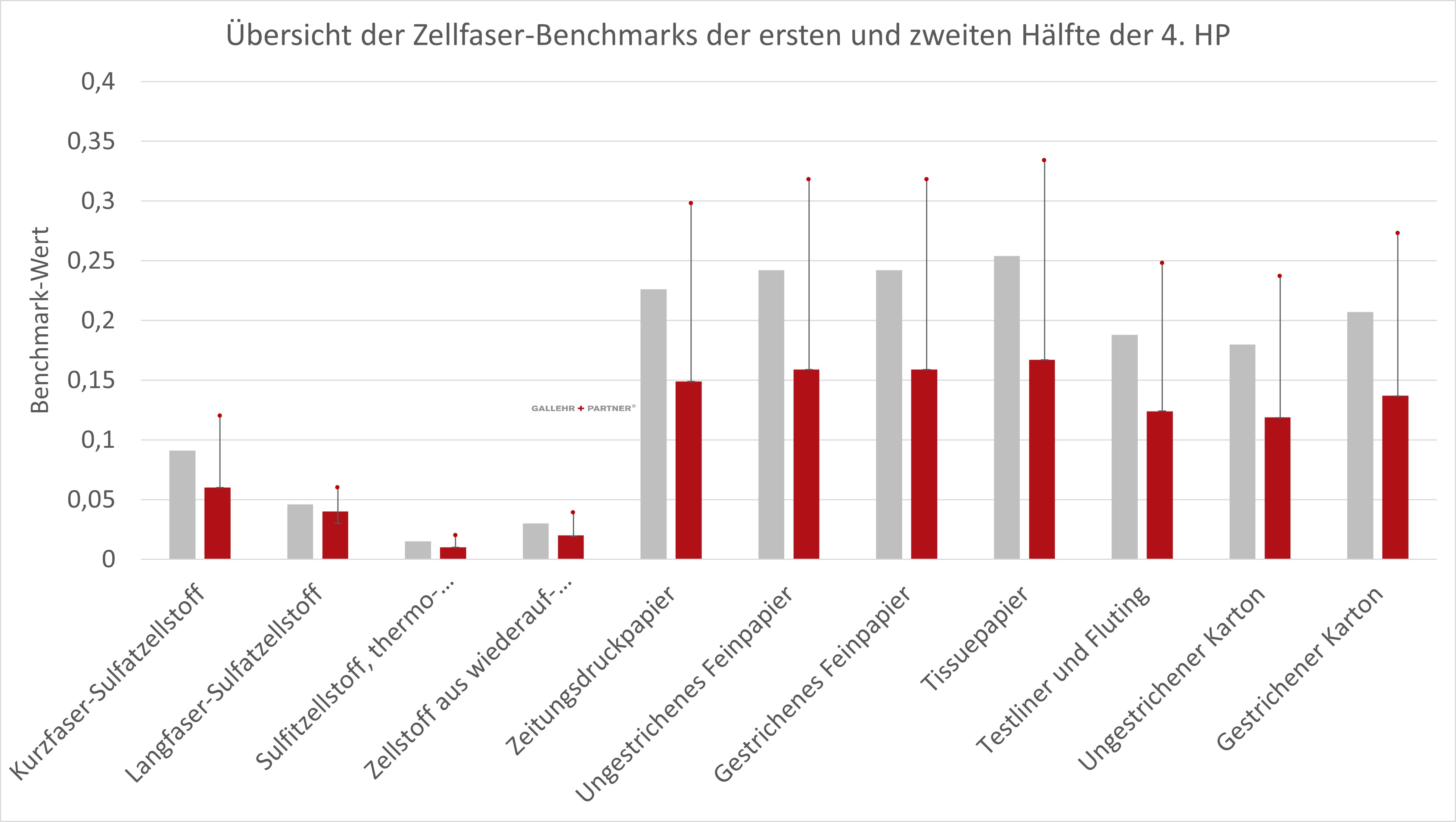

Gewinnung von Zellstoff und Herstellung von Papier, Karton oder Pappe

Die Produktgruppe der Zellstoffe wurde am stärksten gekürzt. Von 11 Benchmarks haben 10 Kürzungen von 46 % oder mehr erhalten. Nur der Langfaser-Sulfatzellstoff hat eine geringere Kürzung von 33 % erhalten.

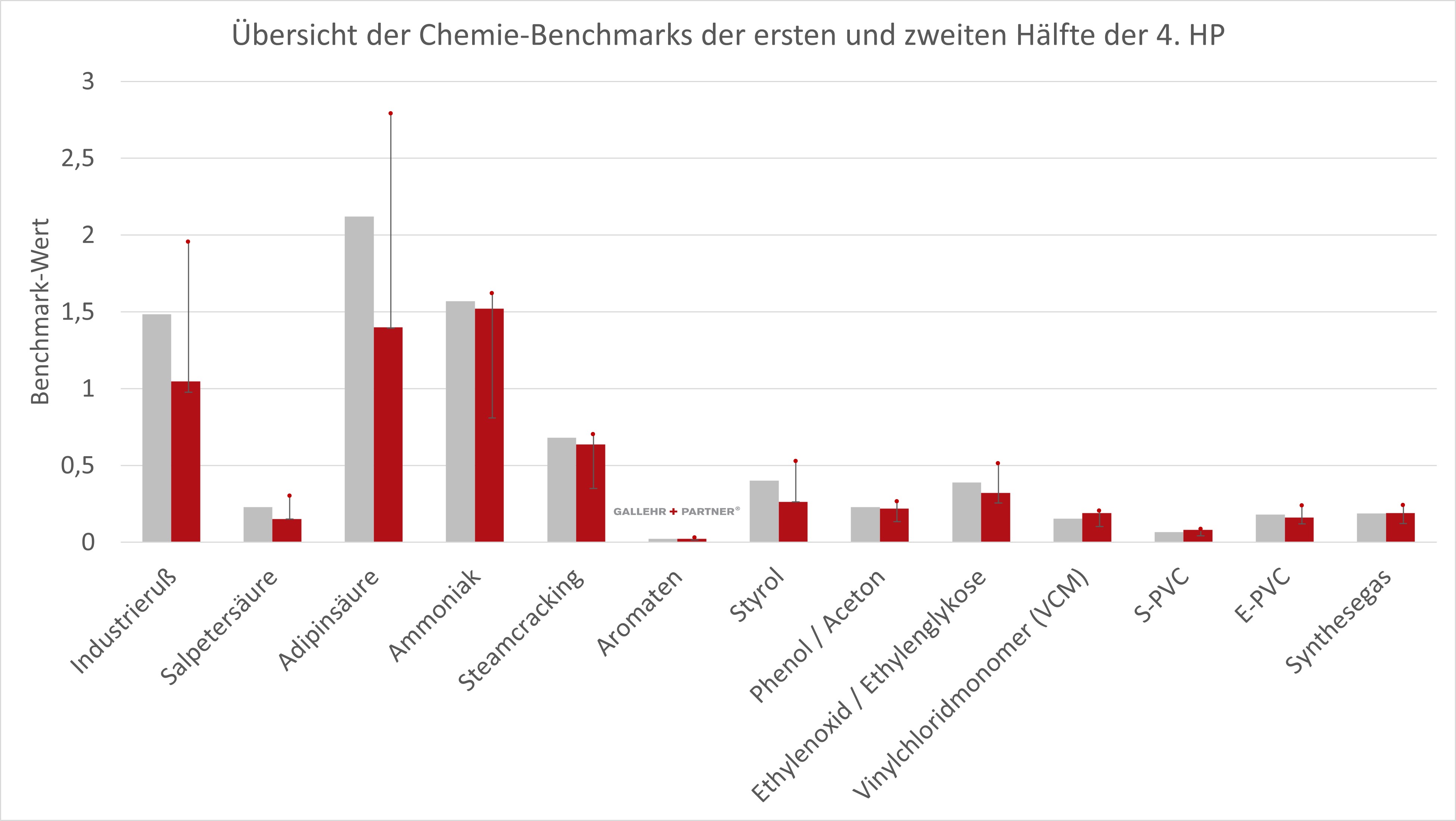

Herstellung von organischen Grundchemikalien, Polymeren und weiteren Chemikalien

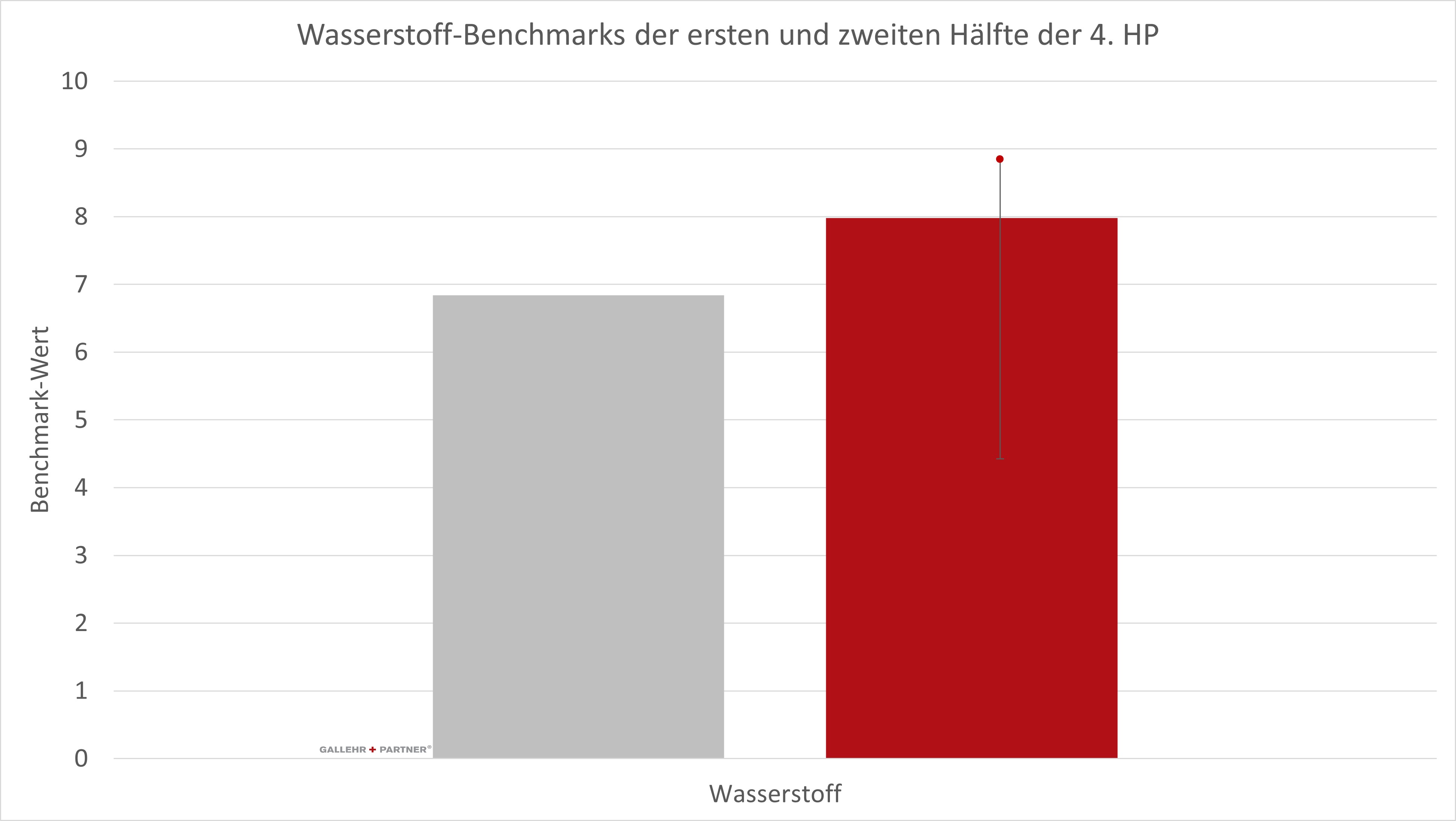

Nach dem Benchmark-Leak im vergangenen November hat die chemische Industrie deutliche Bedenken zu den planten Änderungen geäußert. In der Folge wurden nun einige Reduktionen entschärft. Industrieruß, Salpetersäure, Adipinsäure und Styrol haben aus dieser Gruppe die stärksten Kürzungen mit 46 % und dreimal jeweils 50 % erhalten. Die anderen Reduktionen bewegen sich im einstelligen bis 30 %igen Bereich. Der Benchmark von Wasserstoff wurde im Vergleich zur 3. Handelsperiode um 10 % reduziert, wobei er im Vergleich zur ersten Hälfte der 4. Handelsperiode um fast 17 % angehoben wurde.

Auffällig ist in dieser Gruppe Soda, da hier aufgrund der geänderten Systemgrenze alle Emissionen bereits der Herstellung von Soda zugeschrieben werden. Aus diesem Grund wurde der Benchmark um 33 % im Vergleich zur 3. Handelsperiode angehoben.

Die derzeit laufende Konsultationsphase dient noch dazu, Rückmeldungen aus Wirtschaft, Verbänden und Behörden zu berücksichtigen. Allerdings sind größere Änderungen an den veröffentlichten Werten eher nicht mehr zu erwarten, da wesentliche Einflussnahmen und Lobbyarbeit bereits vor der Veröffentlichung stattgefunden haben. Einige Verbände wie der Verband der Chemischen Industrie (VCI) und andere branchenbezogene Interessenvertretungen hatten im Vorfeld auf bestimmte Anpassungen und Nachsicht für energieintensive Sektoren gedrängt. Diese Vorab-Diskussionen könnten erklären, warum manche Benchmarks im Chemiebereich im Vergleich zu früheren Leaks etwas abgemildert ausfallen.

Dennoch bestätigen die aktualisierten Benchmarkwerte das Festhalten am Emissionshandel als wesentliches eu-politisches Klimaschutzinstrument. Die eingeschlagene Richtung seit dem Leak ist somit weitgehend unverändert.

Tabellarische Auflistung der Benchmarks

Loading Viewer...

Was bedeutet das generell für Anlagenbetreiber?

Auch wenn die Zahlen noch nicht offiziell veröffentlicht sind, zeichnet sich jetzt schon ab:

- Die kostenlose Zuteilung ab 2026 wird für den Großteil der Anlagen spürbar sinken

- Betreiber sollten prüfen,

- wie stark ihre spezifischen Zuteilungselemente betroffen sind.

- welche zusätzlichen Kosten entstehen.

- ob Effizienz- und Transformativmaßnahmen wirtschaftlich sinnvoll werden.

- Wer aktuell eine Kapazitätsänderung oder Prozessumstellung plant, sollte dies frühzeitig mit den neuen Benchmarks gegenrechnen.

Wie konkret sind Anlagenbetreiber betroffen und welche Strategie ist ab 2026 sinnvoll?

Hier unterstützt Sie GALLEHR+PARTNER® – Wir erstellen für Ihre Anlage eine maßgeschneiderte Zuteilungsprognose unter Berücksichtigung der neuen Benchmark-Werte. Darüber hinaus bieten wir ein Strategietreffen an, in dem wir

- die erwartete Entwicklung des Emissionshandels und Ihrer Zuteilung in den Kontext von Markt und Politik einordnen,

- Ihre individuelle Situation zur Erhöhung der Transparenz und Planungssicherheit bewerten,

- und gemeinsam potenziellen Handlungsbedarf in den Bereichen Berichterstattung, CAPEX-Planung und CO₂-Kostenstrategie ableiten.

Bei weiteren Fragen stehen wir Ihnen gerne direkt zur Verfügung. Sprechen Sie uns gerne an.

GALLEHR+PARTNER® ist seit 2007 der erfahrene Lotse für die Wirtschaft auf dem Weg zur CO₂-Neutralität. Zu dem Kundenstamm von GALLEHR+PARTNER® gehört eine Vielzahl national und international renommierter Unternehmen. Diese berät und unterstützt GALLEHR+PARTNER® teilweise bis zur vollständigen eigenverantwortlichen Übernahme relevanter Prozesse.

Hinweis:

GALLEHR+PARTNER® unterstützt Sie bei Bedarf vollumfänglich bei allen Belangen rund um den europäischen Emissionshandel

Unsere Unterstützung im Einzelnen:

- Strategische Beratung und Optimierung

- Prognose von kostenloser Zuteilung und Bestimmung des Kaufbedarfs an Emissionszertifikaten inkl. Unterstützung bei der Planung einer Kaufstrategie

- Übernahme jeglicher Pflichten im Rahmen des Compliance-Zykluses: 1° bis 360° Unterstützung

- Erstellung von Zuteilungsanträgen, Überwachungsplänen, Methodenplänen, Emissionsberichten, Zuteilungsdatenberichten, Verbesserungsbericht, EU-ETS 1 Kompensation und Beantragung von Beihilfen zur Vermeidung von Carbon-Leakage (BEHG)

- Vermeidung von Doppelbelastungen und Wechsel zwischen EU-ETS 1 / BEHG oder EU-ETS 2

- BEHG bzw. EU-ETS Betroffenheits-Checks, Management, Optimierung und Prozessimplementierung

- Weitere Dienst- und Hilfeleistungen

GALLEHR+PARTNER® nutzt KI-Tools, u.a. zur Unterstützung bei der Erstellung von Beiträgen. Die Korrektheit der Inhalte und Informationen ist durch die Fachkompetenz unserer Mitarbeitenden sichergestellt.

Bei Fragen zu Inhalten können Sie sich gerne an kontakt@gallehr.de wenden.