Die Konsultation zur Anpassung der Beihilferichtlinien zur Strompreiskompensation in der 4. Handelsperiode des EU-Treibhausgasemissionshandels läuft

Im Rahmen des europäischen Treibhausgas-Emissionshandels (EU-ETS) hat die EU Kommission den überarbeitenden Leitlinienentwurf zur Strompreiskompensation für die 4. Handelsperiode veröffentlicht. Bürger und Interessensträger haben die Möglichkeit bis zum 10.03.2020 zu dem Vorschlag der Kommission Stellung zu nehmen.

Im Folgenden werden die wichtigsten Punkte des Leitlinienentwurfs aufgezeigt. Den vollständigen Leitlinienentwurf finden Sie hier.

Worum geht es?

Beihilfemaßnahmen zum Ausgleich von indirekten CO2-Kosten, auch unter dem Begriff „Strompreiskompensation“ bekannt, sollen dem „Risiko einer Verlagerung von CO2-Emissionen“ vorbeugen und Anreize für Modernisierungsmaßnahmen von Produktionsverfahren schaffen. Insbesondere sogenannte Carbon-Leackage gefährdete Wirtschafftssektoren, also jene Wirtschaftssektoren in der EU, die durch das Europäische

CO2– Emissionshandelssystem so belastet werden, dass ihre Wettbewerbsfähigkeit in Frage steht, sollen dadurch geschützt werden und international wettbewerbsfähig bleiben.

Was ändert sich gegenüber der dritten Handelsperiode?

Keine Regelungen für Investitionsbeihilfen für hocheffiziente Kraftwerke mehr erwähnt.

Wenn die bestehende Leitlinie noch das Thema Investitionsbeihilfen für hocheffiziente Kraftwerke behandelt, fehlt dieser Bereich im neuen Leitlinienentwurf:

|

3 HP (Gültig bis 2021) |

4 HP (Entwurf ab 2021) |

|

‘‘Beihilfen zum Ausgleich des Anstiegs der Strompreise infolge der Einbeziehung der Kosten von Treibhausgasemissionen aus dem EU-EHS (Beihilfe für indirekte CO2-Kosten)‘‘ |

‘‘Beihilfen zum Ausgleich des Anstiegs der Strompreise infolge der Einbeziehung der Kosten von Treibhausgasemissionen aus dem EU-EHS (Beihilfe für indirekte CO2-Kosten)‘‘ |

|

‘‘Investitionsbeihilfen für hocheffiziente Kraftwerke, einschließlich neuer, für die Abscheidung und Speicherung von CO2 geeigneter („CCS-fähiger“) Kraftwerke‘‘ |

Nicht erwähnt |

Kumulierungen in Zukunft möglich

In dem neuen Leitlinienentwurf wird in Absatz 32 die Möglichkeit von Kumulierungen beschrieben.

“32. Die Beihilfe darf kumuliert werden mit:

- a.) anderen staatlichen Beihilfen für andere bestimmbare beihilfefähige Kosten,

- b.) anderen staatlichen Beihilfen für dieselben beihilfefähigen Kosten, die sich teilweise oder vollständig überschneiden, und anderen staatlichen Beihilfen ohne bestimmbare beihilfefähige Kosten, sofern durch diese Kumulierung nicht die Beihilfehöchstintensität oder der Beihilfehöchstbetrag für diese Beihilfe nach diesem Abschnitt überschritten wird.”

Zum einen soll die Beihilfe für indirekte CO2-Kosten mit anderen staatlichen Beihilfen für weitere beihilfefähige Kosten kumuliert werden können und zum anderen auch mit Beihilfen, für dieselben beihilfefähigen Kosten. Das ist bis dato nicht möglich.

Weniger Sektoren sind Beihilfeberechtigt

Die bisher 15 beihilfefähigen Sektoren sollen auf nur 8 reduziert werden. Die Auswahl der Sektoren erfolgt dabei, anhand der in Artikel 10b der überarbeiteten EHS-Richtlinie beschriebenen Kriterien, die auch für die Carbon Leakage Liste des EHS definiert sind.

Daraus folgt, dass nur noch die folgenden Sektoren beihilfeberechtigt sein werden:

| NACE-Code | Beschreibung | |

| 1. | 14.11 | Herstellung von Lederbekleidung |

| 2. | 24.42 | Erzeugung und erste Bearbeitung von Aluminium |

| 3. | 20.13 | Herstellung von sonstigen anorganischen Grundstoffen und Chemikalien |

| 4. | 24.43 | Erzeugung und erste Bearbeitung von Blei, Zink und Zinn |

| 5. | 17.11 | Herstellung von Holz-und Zellstoff |

| 6. | 17.12 | Herstellung von Papier, Karton und Pappe |

| 7. | 24.10 | Erzeugung von Roheisen, Stahl und Ferrolegierungen |

| 8. | 19.20 | Mineralölverarbeitung |

Es soll jedoch in Zukunft die Möglichkeit geschaffen werden weitere Sektoren aufnehmen zu können, wenn Kriterien nach Artikel 10b der überarbeiteten EHS-Richtlinie erfüllt sind und ein mittleres Carbon-Leakage Risiko festgestellt wird.

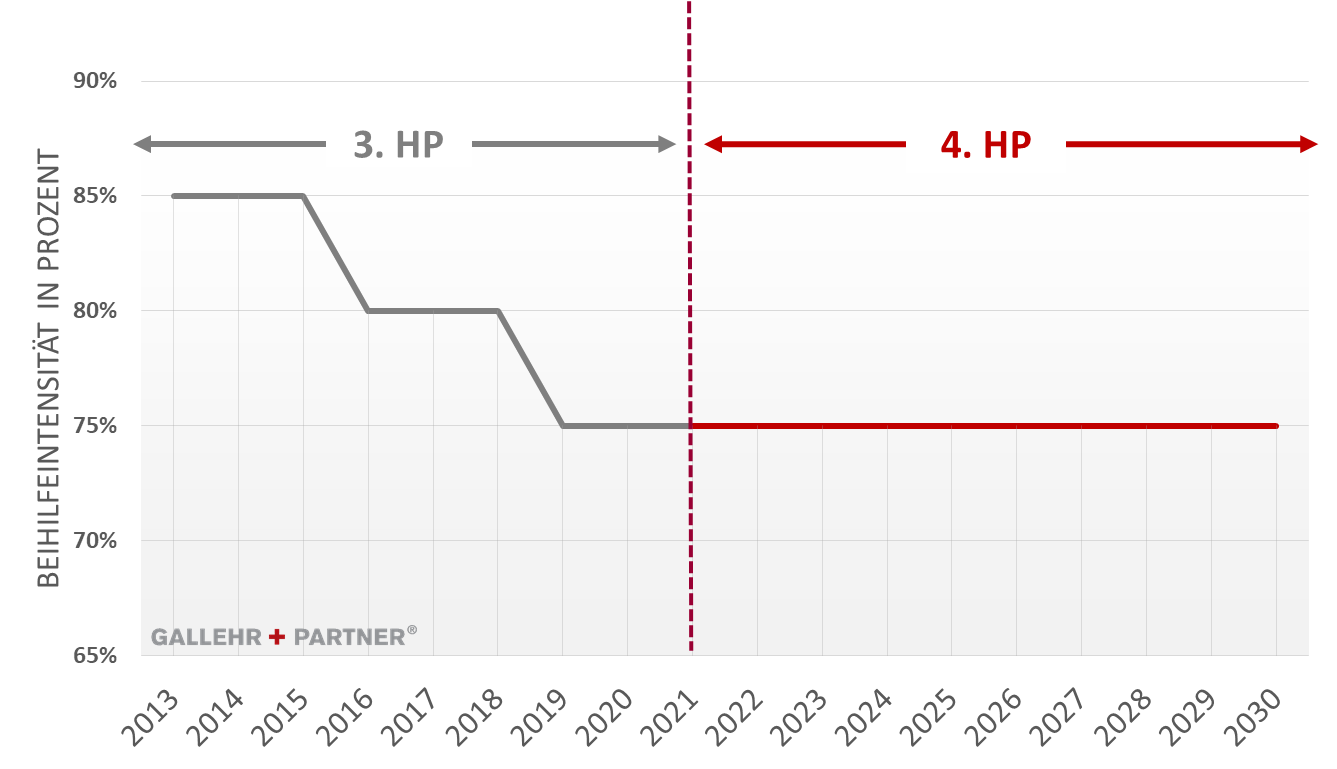

Gleichbleibende Beihilfeintensität

Die Beihilfeintensität soll, wie auch am Ende der 3. Handelsperiode, maximal 75 Prozent der anfallenden indirekten CO2-Kosten betragen. Eine Verringerung dieses Wertes im Laufe der 4. Handelsperiode ist nicht vorgesehen. Stattdessen soll zu Beginn (2021) und in der Mitte (2026) der 4. Emissionshandelsperiode der Stromverbrauchseffizienzbenchmark angepasst werden. Dies sei nach Auffassung der EU-Kommission die bessere Stellschraube um Effizienzgewinne in den entsprechenden Sektoren zu berücksichtigen.

Möglichkeit zur Verringerung des Eigenanteils

Die einzelnen Mitgliedstaaten sollen einzelnen Beihilfeempfängern, die einen unverhältnismäßig hohen Anteil an indirekten EHS-Kosten zu tragen haben, zukünftig noch weiter durch Verringerung des Eigenanteils entlasten können.

„Da eine Beihilfeintensität von 75 % für einige Sektoren unzureichend sein könnte, um einen angemessenen Schutz gegen die Verlagerung von CO2-Emissionen zu gewährleisten, können die Mitgliedstaaten erforderlichenfalls den auf Unternehmensebene zu zahlenden Betrag der indirekten Kosten auf […] % der Bruttowertschöpfung des betreffenden Unternehmens im Jahr t begrenzen.“ (vgl. Leitlinien für bestimmte Beihilfemaßnahmen im Zusammenhang mit dem System für den Handel mit Treibhausgasemissionszertifikaten nach 2021 Absatz 30)

Der für diese Entlastung notwendige prozentuale Anteil der indirekten Kosten an der Bruttowertschöpfung ist noch nicht beschrieben. Im Erläuterungspapier zum Leitlinienentwurf wird explizit darum gebeten, zu diesem Vorschlag Stellung zu nehmen.

Neue Auflagen an Beihilfeempfänger

Beihilfen sollen in Zukunft an Auflagen zur Bestimmung und Durchführung von Energieeffizienzmaßnahmen geknüpft werden. Beispielsweise ist die Durchführung vonEnergieaudits und die Einführung vonEnergiemanagement- und Umweltmanagementsystemen zu erwähnen.

Neben der Durchführung sollen die Mitgliedstaaten zusätzlich überwachen, dass:

- “entweder die Empfehlungen des Energieaudits umgesetztwerden (Voraussetzung: Amortisationszeit unter 5 Jahre und „verhältnismäßige“ Investitionskosten)

- oder der CO2-Fußabdruck des Stromverbrauchs nachweislich verringert wird. Als Beispiel wird die Installation von dezentralen Erneuerbare-Energie-Anlagen zur Deckung von mindestens 50% des eigenen Stromverbrauchs oder der Bezug von CO2-freier Energie angegeben.

- oder mindestens 80 % des Beihilfebetrags in Projekte, die zu erheblichen Reduktionen der THG-Emissionen der Anlage führen, investiert werden.”

Zu diesem Bericht passen folgende Informationen:

Sichern Sie sich jetzt Ihren unverbindlichen Kennenlerntermin

Consultation on the adaptation of the state aid guidelines on electricity price compensation in the 4th trading period of the EU greenhouse gas emissions trading scheme is ongoing

In the framework of the European Greenhouse Gas Emissions Trading Scheme (EU-ETS), the EU Commission has published the revised draft guidelines for electricity price compensation for the 4th trading period. Citizens and stakeholders have the opportunity to comment on the Commission proposal until 10.03.2020.

The most important points of the draft guidelines are set out below. The complete draft guidelines can be found here.

What’s it about?

Aid measures to compensate for indirect CO2 costs, also known as “electricity price compensation“, are intended to prevent the “risk of carbon leakage” and provide incentives for modernisation measures of production processes. In particular, so-called carbon leakage, i.e. those economic sectors in the EU which are so burdened by the European CO2 emissions trading system that their competitiveness is called into question, are to be protected and remain internationally competitive.

What changes compared to the third trading period?

No schemes for investment aid for high-efficiency power plants mentioned any more.

If the existing guidelines still deal with the issue of investment aid for high-efficiency power plants, this area is missing from the new draft guidelines:

|

3 HP (Valid until 2021) |

4 HP (draft from 2021) |

|

”Guidelines on certain State aid measures in the context of the system for greenhouse gas emission allowance trading post 2021” |

”Guidelines on certain State aid measures in the context of the system for greenhouse gas emission allowance trading post 2021” |

|

”Investment aid for high-efficiency power plants, including new ones, for the capture and storage of CO2 suitable (“CCS-enabled”) power plants” |

not mentioned |

Cumulation possible in the future

Paragraph 32 of the new draft guidelines describes the possibility of cumulation.

“32. The aid may be cumulated with:

- a.) any other State aidin relation to different identifiable eligible costs,

- b.) any other State aid, in relation to the same eligible costs, partly or fully overlapping, and any other State aid without identifiable eligible costs,only if such cumulation does not result in exceeding the maximum aid intensity or aid amount applicable to this aid under this section.”

Firstly, aid for indirect CO2 costs should be cumulative with other State aid for other eligible costs and, secondly, aid for the same eligible costs. This is not possible at present.

Fewer sectors are eligible for aid

The current 15 eligible sectors are to be reduced to only 8. The sectors are selected on the basis of the criteria described in Article 10b of the revised EHS Directive, which are also defined for the EHS Carbon Leakage List.

It follows that only the following sectors will be eligible for aid:

| NACE code | description | |

| 1. | 14.11 | Manufacture of leather clothing |

| 2. | 24.42 | Production and first processing of aluminium |

| 3. | 20.13 | Production of other inorganic basic materials and chemicals |

| 4. | 24.43 | Production and first processing of lead, zinc and tin |

| 5. | 17.11 | Manufacture of wood and cellulose |

| 6. | 17.12 | Manufacture of paper, cardboard and paperboard |

| 7. | 24.10 | Production of pig iron, steel and ferroalloys |

| 8. | 19.20 | Mineral oil processing |

However, in the future it should be possible to include further sectors if criteria according to Article 10b of the revised EHS Directive are fulfilled and a medium carbon leakage risk is determined.

Consistent aid intensity

As at the end of the third trading period, the aid intensity should be maximum 75 percent of the indirect CO2 costs incurred. A reduction of this value during the 4th trading period is not planned. Instead, at the beginning (2021) and in the middle (2026) of the 4th emissions trading period, the electricity consumption efficiency benchmark is to be adjusted. In the opinion of the EU Commission, this would be a better way of taking efficiency gains in the relevant sectors into account.

Possibility to reduce the own contribution

Individual Member States should be able to further reduce the burden on individual aid recipients who have to bear a disproportionately high share of indirect ETS costs by reducing their own contribution.

“Given that for some sectors the aid intensity of 75% might not be sufficient to ensure that there is adequate protection against the risk of carbon leakage, when needed, Member States maylimit the amount of the indirect costs to be paid at undertaking level to […] % of the gross value added of the undertaking concernedinyear t.”. (see Guidelines on certain State aid measures in the context of the system for greenhouse gas emission allowance trading post 2021(30)

The percentage of indirect costs of the gross value added necessary for this relief has not yet been described. The explanatory document to the draft guidelines explicitly asks for comments on this proposal.

New conditions imposed on aid recipients

In future, aid will be linked to conditions for the identification and implementation of energy efficiency measures. For example, the implementation of energy audits and the introduction of energy management and environmental management systems should be mentioned.

In addition to implementation, Member States should also monitor that:

- either the recommendations of the energy audit are implemented (prerequisite: payback period of less than 5 years and “proportional” investment costs)

- or the CO2 footprint of electricity consumption is demonstrably reduced. As an example, the installation of decentralized renewable energy systems to cover at least 50% of the own electricity consumption or the purchase of CO2-free energy is given.

- or at least 80 % of the aid amount shall be invested in projects leading to significant reductions of GHG emissions from the installation.

The following information fits this report:

- Electricity price compensation

- Consulting Energy Management

- Energy audit

- Emissions trading

- Carbon Footprint