Carbon Border Adjustment Mechanism - CBAM

Europäischer CO₂-Grenzausgleichsmechanismus für Hersteller und Importeure

Als Teil des Fit-for-55-Programms der Europäischen Union schließt der etablierte Carbon Boarder Adjustment Mechanism, kurz CBAM, nahtlos an das zentrale europäische Klimaschutzinstrument, den Europäischen Emissionshandel (EU-ETS), an. CBAM soll neben dem Europäischen Emissionshandel (EU-ETS) das Risiko von „Carbon Leakage“ mindern und den EU-ETS in seiner Funktionsweise hierzu unterstützen. Carbon Leakage beschreibt den Effekt, wenn in der EU ansässige Unternehmen ihre CO₂-intensiven Produktionsprozesse in Drittländer außerhalb der EU verlagern. Mit dem Ziel, die Verlagerung von CO₂-Emissionen zu minimieren und die vollen Emissionen der in der EU verwendeten Produkte gerecht zu berücksichtigen, verpflichtet CBAM die betroffenen Sektoren: Zement, Elektrizität, Düngemittel, Eisen, Stahl und Aluminium Informationen über die Importmengen und Herstelleremissionen offenzulegen. Ab dem Jahr 2026 werden aufbauend auf den abzugebenden Emissionsberichten schrittweise CO₂-Kosten erhoben, welche sich an den jeweiligen CO₂-Zertifikatskosten des EU-ETS orientieren.

Weiterführende Informationen für Hersteller und Importeure

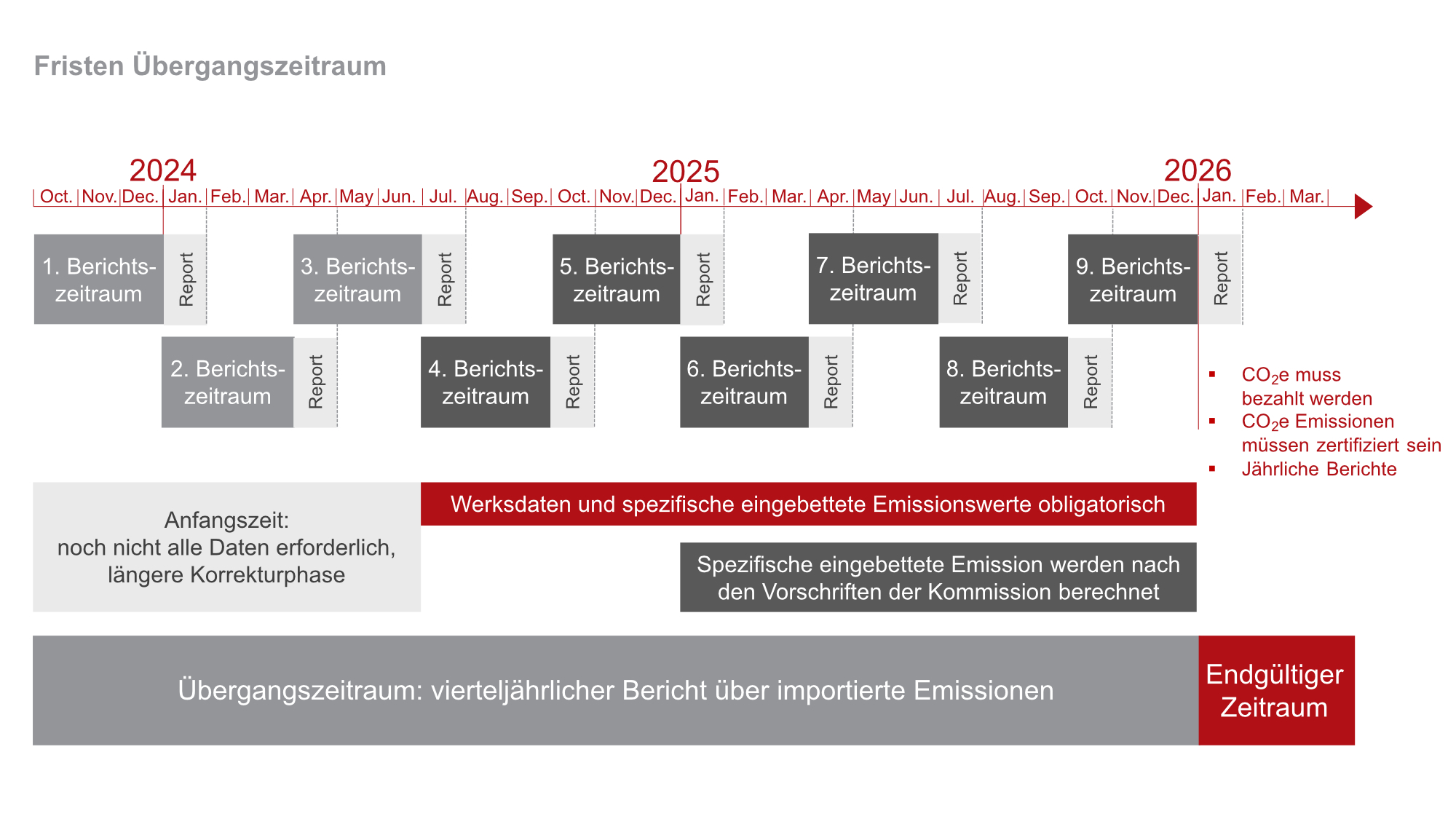

Seit dessen Startzeitpunkt im Oktober 2023 verpflichtet der CO₂-Grenzausgleichsmechanismus Importeure quartalsweise Informationen über CBAM-pflichtige Produkte offenzulegen. Hintergründig befinden sich berichtspflichtige Unternehmen innerhalb eines Übergangzeitraumes von Oktober 2023 bis Dezember 2025, wobei vereinfachte Berichtspflichten und keine finanziellen Verpflichtungen bestehen. Für eine einheitliche CBAM-Berichterstattung wurde seitens der EU-KOM das CBAM-Übergangsregister bereitgestellt, in welches Berichtspflichtige die entsprechenden Angaben zu Warenmenge, direkten und indirekten Emissionen sowie zu bereits entrichteten CO₂-Kosten anzugeben haben. Als zuständige Behörde innerhalb Deutschlands wurde die Deutsche Emissionshandelsstelle (DEHSt) im Umweltbundesamt benannt.

Zur Übersicht der relevantesten Informationen finden Sie folgend unsere CBAM-Präsentation für alle Importeure, Lieferanten und Hersteller:

Loading Viewer...

Hier finden Sie weitere Informationen über:

Questions and Answers:

Allgemeine Informationen

Was ist CBAM?

CBAM ist ein Akronym für: Carbon Border Adjustment Mechanism. Es ist ein Instrument der EU, um das Risiko von "Carbon Leakage" zu mindern. Carbon Leakage beschreibt den Effekt, wenn in der EU ansässige Unternehmen ihre CO2-intensiven Produktionsschritte in Länder außerhalb der EU verlagern, um die Emissionsvorschriften zu umgehen, z. B. durch die Zahlung eines Preises in Form des EU-Emissionshandelssystems. Aus diesem Grund hat die EU-Kommission die CBAM-Verordnung erlassen, um die Verlagerung von CO2-Emissionen zu minimieren und die vollen Emissionen der in der EU verwendeten Produkte gerecht zu berücksichtigen.

Welche CN-Codes sind für CBAM relevant?

Die CBAM-Verordnung gilt für bestimmte Waren und ausgewählte Vorprodukte in den Sektoren Eisen/Stahl, Aluminium, Düngemittel, Zement, Elektrizität und Wasserstoff. Hier finden Sie eine vollständige Liste aller einbezogenen CN-Codes: LINK

Ich sortiere den Artikel in einen anderen CN-Code als beim Import?

Da der CBAM-Bericht mit der Zollanmeldung verknüpft ist, ist der vom EU-Importeur zugewiesene KN-Code derjenige, der zu berücksichtigen ist. Wenn der Importeur beschließt, eine Ware unter einen CBAM-relevanten KN-Code zu stellen, ist diese Ware CBAM-relevant und der Importeur wird die notwendigen Informationen von Ihnen anfordern.

Was ist die CBAM-Übergangszeit?

Die Zeit von Oktober 2023 bis Dezember 2025 wird als CBAM-Übergangszeit bezeichnet. Während dieses Zeitraums müssen die Importeure der Europäischen Kommission Informationen darüber liefern, wie viel CO2-Emissionen in ihrem Namen in EU-Drittländern verursacht werden. Der Hauptzweck dieses Zeitraums besteht darin, die Bewertung der CO2-Emissionen auf der Ebene der Hersteller zu etablieren und der EU-Kommission eine bessere Vorstellung vom Umfang der CO2-Emissionen zu geben, die in EU-Drittländern für Produkte entstehen, die letztendlich in der EU verwendet werden. Ab 2026 wird die CBAM-Frist in Kraft treten. Während dieses Zeitraums werden die außerhalb der EU verursachten CO2-Emissionen mit einem Kohlenstoffpreis belegt, ähnlich dem EU-Emissionshandelssystem.

Welchen Zeitraum deckt der aktuelle CBAM-Bericht ab?

Während des Übergangszeitraums muss der CBAM-Bericht für jedes Quartal eingereicht werden. Der erste CBAM-Berichtszeitraum umfasst den Zeitraum von Oktober 2023 bis Dezember 2023, der nächste Zeitraum ist der 24. Januar bis 24. März und so weiter. Die Tabelle unter dem folgenden Link zeigt die CBAM-Berichtszeiträume und die Fristen für die entsprechenden CBAM-Berichte. LINK

Wer muss einen CBAM-Bericht erstellen?

Jeder Importeur mit Sitz in der EU, der CBAM-relevante Waren von außerhalb der EU in die EU einführt, muss einen CBAM-Bericht erstellen. Wenn er dies nicht tut oder nicht in der Lage ist, kann die Europäische Kommission Strafen verhängen.

Questions and Answers:

Allgemeine Hintergründe

Wer ist ein Lieferant?

Ein Lieferant ist jemand, der Waren einkauft und diese weiterverkauft. Er betreibt nicht die Anlagen, in denen diese Waren hergestellt werden.

Wer ist der Betreiber?

Im CBAM-Wortlaut ist der Betreiber das Unternehmen, das eine oder mehrere Anlagen betreibt, in denen CBAM-Waren hergestellt werden.

Was ist eine Anlage?

Die Anlage bezieht sich auf die Fabrik oder den Prozessweg, in dem CBAM-Waren hergestellt werden. Es ist nicht notwendig, alle beteiligten Maschinen/Werkzeuge zu nennen, sondern nur die gesamte Anlage. Verpackungs- und Montagestätten werden nicht als CBAM-relevante Anlage betrachtet.

Ist ein Montage-/Verpackungsstandort eine CBAM-relevante Anlage?

Nein. Die für CBAM relevante Anlage ist die letzte Anlage, in der tatsächliche Veränderungen an den Waren vorgenommen werden (z.B. Walzen, Schmelzen, Schneiden, ...). Das Verpacken und Zusammenfügen verschiedener Teile wird nicht als tatsächliche Veränderung der Ware angesehen.

Ist jedes Werkzeug/jede Maschine innerhalb einer Prozessroute eine Anlage?

Nein. Die Anlage setzt sich aus allen Maschinen/Werkzeugen zusammen, die für die Herstellung einer Ware erforderlich sind. Eine Anlage für Eisen- und Stahlerzeugnisse kann beispielsweise bestehen aus: einem Hochofen, einem Stahlerzeugungsprozess (z. B. Linz-Donawitz-Stahlerzeugung) und einem Warmwalzprozess. Es ist nicht erforderlich, alle beteiligten Maschinen/Werkzeuge zu nennen, sondern nur die gesamte Anlage.

Was sind die Standardemissionswerte?

Zu Beginn der CBAM-Übergangszeit (die ersten drei Berichte) ist es erlaubt, Standardemissionswerte anstelle von spezifischen Emissionswerten zu verwenden. Die EU-Kommission hat eine Liste von Standardemissionswerten auf der Grundlage des CN-Codes veröffentlicht. Sie können diese Liste hier finden: LINK. Die Standardemissionswerte können für die ersten drei Berichte uneingeschränkt verwendet werden. Danach muss eine gute Begründung vorgelegt werden, wenn die Standardwerte verwendet werden sollen.

Spezifische Informationen für Hersteller und Lieferanten

Was sind spezifische eingebettete Emissionen?

Der Begriff spezifische eingebettete Emissionen bezieht sich auf die CO2-Emissionen, die bei der Herstellung eines Gutes anfallen, z. B. wenn bei der Produktion die Verbrennung fossiler Brennstoffe erforderlich ist oder wenn Strom benötigt wird (der oft durch CO2-emittierende Prozesse erzeugt wird). Das bedeutet, dass bei der Herstellung dieses Artikels eine bestimmte Menge an CO2-Emissionen entstanden ist, die diesem Gut zugeordnet werden sollte, um die erzeugten CO2-Emissionen im Auge zu behalten.

Wie bestimme ich die spezifische eingebettete Emission einer Ware?

Es gibt verschiedene Möglichkeiten, die spezifische eingebettete Emission von Gütern zu bestimmen. Die folgende Frage bezieht sich darauf, welche Methoden von der EU-Kommission anerkannt sind. Im Allgemeinen kann die eingebettete CO2-Emission direkt gemessen oder auf der Grundlage des Stroms des Ausgangsmaterials, des Aktivitätsniveaus und einiger wissenschaftlicher Annahmen berechnet werden. Die EU-Kommission hat ein Tool zur Verfügung gestellt, mit dem der Emissionswert auf der Grundlage des Materialflusses ermittelt werden kann. Sie finden dieses Tool hier: LINK

Welche Methode kann ich verwenden, um die spezifischen Emissionen der in meiner Anlage produzierten Waren zu bestimmen?

Bis zum 31. Dezember 2024 sind die folgenden Methoden zur Bestimmung des spezifischen Emissionswerts zugelassen:

- ein Kohlenstoffpreissystem am Standort der Anlage;

- ein obligatorisches Emissionsüberwachungssystem am Standort der Anlage;

- ein Emissionsüberwachungssystem am Standort der Anlage, das eine Überprüfung durch eine akkreditierte Prüfstelle umfassen kann;

- Bestimmung der Emissionen aus Emissionsströmen auf der Grundlage von Tätigkeitsdaten, die mit Hilfe von Messsystemen und Berechnungsfaktoren aus Laboranalysen oder Standardwerten gewonnen werden;

- Bestimmung der Emissionen aus Emissionsquellen durch kontinuierliche Messung der Konzentration des betreffenden Treibhausgases im Abgas und des Abgasstroms.

Nach dem 1. Januar 2025 sind nur noch die beiden letztgenannten Methoden zulässig.

Was ist eine UUID?

Eine UUID ist ein universell eindeutiger Bezeichner. Es handelt sich um eine Reihe von Zahlen, Buchstaben und Bindestrichen, die, wie der Name schon sagt, eindeutig ist. Wir verwenden die UUID, um Käufe einer bestimmten Anlage und einem bestimmten Betreiber zuzuordnen. Sie werden gebeten, eine solche UUID im Dokument B_Base_Data allgemein zu verwenden und dieselbe in allen anderen Dokumenten (01_purchase_list..., C_Emission_Data) zu verwenden. Hier finden Sie ein Dokument, das zeigt, welche UUID im Dokument 01_Einkaufsliste... verwendet werden sollte: LINK

Einzuhaltende CBAM-Fristen bis 2026

Unser Angebot an Sie:

Loading Viewer...

Weitere Informationen zu unserem Unternehmen erhalten Sie hier: