Sektorgutachten Energie 2025 der Monopolkommission: Fokus Industrieunternehmen

In Kürze:

Die Monopolkommission befasst sich in ihrem Sektorgutachten Energie 2025, warum Deutschlands Strompreisproblem aus Sicht vieler Industrieunternehmen nicht allein ein „Energiepreisproblem“ ist, sondern zunehmend ein System- und Netzkostenproblem: Deutschland ist 2024 bei den Strompreisen für „non-household“-Kunden das drittteuerste Land innerhalb der EU. Gleichzeitig steigen die Kosten für Netzengpassmanagement (Redispatch), die letztlich über Netzentgelte im System landen. Vor diesem Hintergrund argumentiert die Monopolkommission: Entlastungen (z. B. Umverteilung über Zuschüsse) können kurzfristig helfen, ändern aber nicht die Gesamtsystemkosten. Strategisch wichtiger ist daher eine Reform, die netzdienliche Signale in Markt und Netzentgelten stärkt, um Engpässe und Redispatchbedarf zu senken. Die Monopolkommission skizziert zur Senkung von Systemkosten eine dreistufige Logik: First-Best – nodale Strombepreisung (lokale Strombepreisung an Netzknotenpunkten), Second-Best – Strompreiszonen-Split und als Third-Best (wenn beides politisch undurchsetzbar bleibt) eine Reform der Netzentgeltsystematik.

Vorstellung Monopolkommission:

Die Monopolkommission ist ein unabhängiges Beratergremium und berät die Bundesregierung und gesetzgebende Körperschaften zu wettbewerbsrechtlichen Fragestellungen. Laut Energiewirtschaftsgesetz (EnWG) soll die Monopolkommission alle zwei Jahre ein Gutachten erstellen. Mit dem „10. Sektorgutachten Energie“ bewertete die Monopolkommission den Stand und die absehbare Entwicklung des Wettbewerbs im Energiesektor. Die aus dem Gutachten entstandenen Empfehlungen deuten auf mehr Wettbewerb und Effizienz für ein zukunftsfähiges Energiesystem.

Ausgangslage: Warum Netzkosten für die Industrie zum Standortfaktor werden

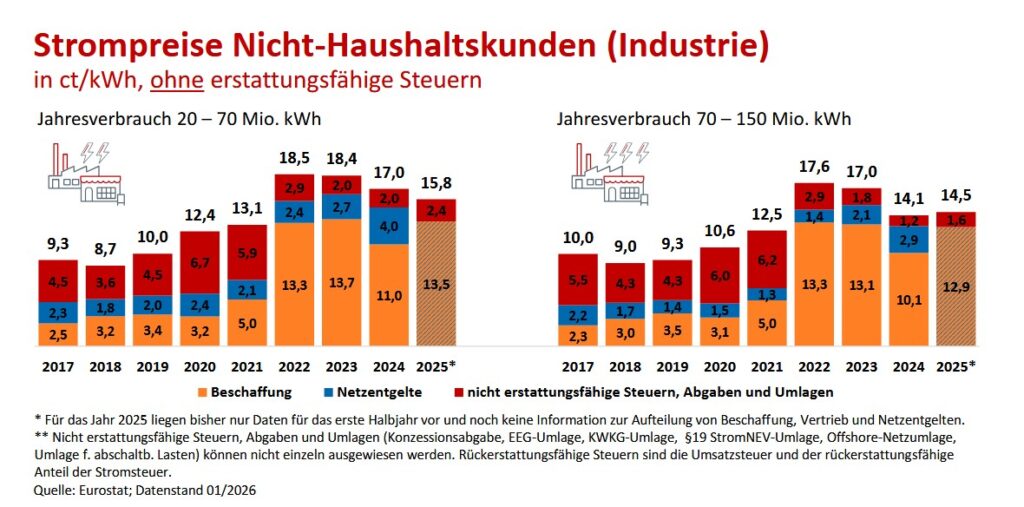

Das Gutachten verdeutlicht, dass der Endkundenstrompreis längst nicht nur aus Beschaffungskosten besteht. Die bereits erfolgten Investitionen in Stromnetze sowie der sich immer steigende Bedarf Redispatchmaßnahmen zu ergreifen, erhöht kontinuierlich die Systemkosten. Darauf aufbauend zeigt die Monopolkommission auf, dass politische Entlastungen (z. B. pauschale Zuschüsse zu den Netzkosten oder der Industriestrompreis) als eher symptomorientiert einzuordnen sind. Sie können kurzfristig helfen Kosten umzuverteilen, ändern aber nicht die zugrunde liegenden System- und Netzkosten. Für Industriekunden heißt das: Auch wenn kurzfristige Entlastungen die Energiekosten dämpfen, bleibt die Risikodimension (Volatilität, Engpasskosten, Standortwirkungen) bestehen und wird perspektivisch sogar wichtiger. Zieht man zu den Erkenntnissen des Gutachtens weitere Ergebnisse aus der BDEW-Strompreisanalyse Januar 2026 hinzu, zeigt sich für die Jahre 2023/2024: Zwar dominiert die Beschaffung der Energiemengen i.H.v. ca. 75 % im Jahr 2023 und ca. 66 % im Jahr 2024, zugleich gewinnen die Netzentgelte von ca. 15 % in 2023 auf ca. 24 % in 2024 spürbar an Gewicht. (Siehe BDEW-Strompreisanalyse)

Engpassmanagement: Redispatch als Kostentreiber – und als Signal für Reformdruck

Ein Kernpunkt des Gutachtens ist die Diskrepanz zwischen Preisbildung auf dem Strommarkt und der physikalischen Netzwirklichkeit. Innerhalb des nationalen Strommarktes werden interne (Liefer-)Engpässe bei der Preisbildung ignoriert und erst nach der Markträumung bzw. bei der Lieferung der Strommenge relevant. Um darauffolgende Netzengpässe, sowie ggf. Blackouts/Brownouts zu vermeiden, sind Netzbetreiber gezwungen per Redispatch einzugreifen (runter- und hochregeln steuerbare Einheiten). Die Konsequenz: Redispatchmengen und -kosten sind in den vergangenen Jahren stark gestiegen.

Hinzukommt: Ohne dass ein schnellerer Netzausbau oder eine Reform im Marktdesign realisiert werden wird, kann bereits heute im Zuge des steigenden Strombedarfs ein deutlich höherer Redispatchbedarf erwartet werden. Unter Verweis von mehreren Studien prognostiziert die Monopolkommission bis 2035 potenzielle Redispatchkosten von 7,9 Mrd. € pro Jahr. Verglichen mit dem Jahr 2024, in welchem die Kosten für Redispatchmaßnahmen 2,8 Mrd. EUR betrugen, lässt sich die Relevanz dieser Thematik begreifen. Dabei entspricht, bei 464 TWh Stromverbrauch in Deutschland, der angefallene Redispatchbedarf bereits heute einer rechnerischen Erhöhung der Netzentgelte um ca. 6 Euro pro MWh.

Wichtig für Industrieunternehmen: Das Gutachten betont auch die Versorgungssicherheitsdimension, denn Redispatch setzt häufig auf fossile Kraftwerke. In einem System mit höherem EE-Anteil kann es schwieriger werden, „passende“ konventionelle Kapazitäten zeit- und ortsgenau für Engpassmanagement verfügbar zu haben.

Änderung der Systemlogik: „Netzdienlichkeit“ als Leitprinzip

Die Monopolkommission argumentiert ökonomisch: Das aktuelle Anreizsystem führt häufig zu Verhalten, das dem Ziel der Netzdienlichkeit widerspricht. Durch Änderungen im Strommarktdesign und in der Ausgestaltung der Netzentgelte könnten Anreize so gesetzt werden, dass netzdienliches Verhalten Systemkosten senkt. Für die Industrie ist das eine strategische Verschiebung: Es geht nicht mehr primär darum, Strom möglichst billig zu beziehen, sondern darum, Bezug und Erzeugung räumlich und zeitlich so auszurichten, dass Netzengpässe und die daraus entstehenden System- bzw. Netzkosten minimiert werden.

First-Best: Nodale Strombepreisung (Locational Marginal Pricing)

Als konsequenteste Lösung zur Hebung von Systemineffizienzen sieht die Kommission die nodale Preisbildung. Hierbei variieren Strompreise nach Netzknoten (Ein-/Ausspeisepunkt) und bilden Angebot, Nachfrage und Netzengpässe lokal und zeitbezogen ab.

Der Knotenpreis setzt sich aus Erzeugungskosten und Transport-/Netzkosten zusammen. Bei Engpässen steigen lokale Preise, womit kurzfristig Anreize zur Verbrauchssenkung und ebenso zur Erzeugung am Verbrauchsort entstehen. Langfristig kann so eine bessere räumliche Abstimmung von Erzeugung und Verbrauch geschehen. Bei einem nodalen Preissystem erfolgt der Kraftwerkseinsatz somit unter Berücksichtigung der Netzkapazitäten und ihrer Grenzen. Eine nachträgliche Korrektur mittels Redispatch ist im ideal nicht notwendig.

Bereits durchgeführte Simulationen zeigen eine potenzielle Senkung der Systemkosten in einem europäischen Nodalpreissystem zwischen 1 % und 4 %. Die Erfahrungen aus Ländern und Regionen, in denen bereits ein nodales Preissystem existiert, zeigen Einsparungen in ähnlicher Höhe. Andere Studien nennen jedoch deutlich höhere Wohlfahrtsgewinne von 9 bis 10 %.

Die Einführung einer nodalen Strombepreisung gilt als komplexe Systemreform und wäre eine „radikale Abkehr“ vom bisherigen Modell. Hierzu notwendig wären neu definierte Rollen der Marktakteure und ein höherer Koordinationsaufwand zwischen den vier Übertragungsnetzbetreibern. Nach US-Vorbild lässt sich der Implementierungszeitraum auf vier bis acht Jahre schätzen. Die Kommission benennt den politischen Entscheidungswillen als großes Hindernis zur Einführung eines neuen Marktsystems.

Für Industrieunternehmen wäre eine nodale Bepreisung ein Paradigmenwechsel: Standort- und Flexibilitätsentscheidungen würden deutlich verstärkt auf lokalen Preissignale basieren.

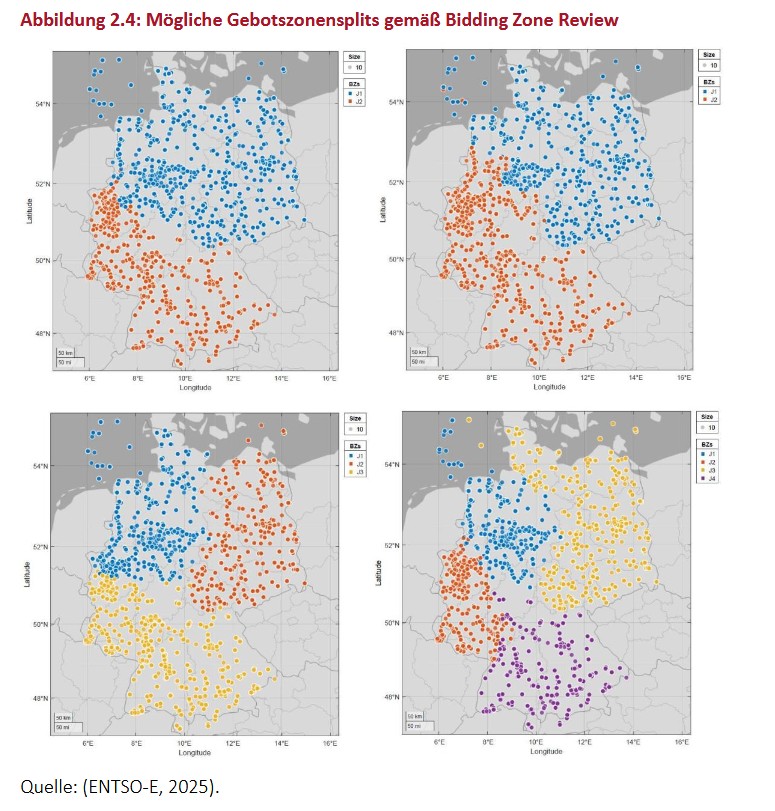

Second-Best: Aufteilung der deutschen Strompreiszone (Bidding Zone Review)

Weniger disruptiv als eine nodale Strombepreisung, aber weiterhin als tiefgreifende Reform zu verstehen, ist laut Gutachten die Einführung mehrerer Strompreiszonen. In einem Mehrzonenmodell bliebe das Grundgerüst Termin-, Day-Ahead-, Intradaymarkt bestehen, jedoch mit zonenspezifischen Preisen. Regionale Knappheiten lassen sich durch eine Gebotszonenteilung besser abbilden und haben somit Effizienzvorteile gegenüber einem einheitlichen Strompreis. Ein höherer Strompreis würde innerhalb einer Zone zu einer Erhöhung der Stromerzeugung und einer Verringerung des Stromverbrauchs führen, bspw. durch Ansiedlung neuer Erzeugungsanlagen. Dies senkt zwar kurzfristig den Stromfluss zwischen den Zonen und trägt aber mittel- bis langfristig zu einer Angleichung der zonenspezifischen Strompreise bei.

Die Gutachtenpassagen heben als größten praktischen Effekt eine Verringerung des Redispatchbedarfs hervor. Für ein Szenario mit 5 Zonen nennt die ENTSO-E-Studie Einsparungen beim Redispatch von 613 Mio. €/a und einen Wohlfahrtsgewinn von 339 Mio. €/a (Zieljahr 2025). Andere Institute (hier ACER) halten die Wohlfahrtsgewinne für höher und beziffern sie auf ca. 450–540 Mio. €/a.

Bei einer Aufteilung der einheitlichen Preiszone wären in der Folge Preisunterschiede zwischen den Zonen zu erwarten. Bei einer Zweiteilung der Preiszone erwarten die meisten Studien einen Großhandelspreis, der im Jahresdurchschnitt in der nördlichen Preiszone um ca. EUR 5–15 pro MWh niedriger wäre als in der südlichen Zone. Zum Ausgleich hierauf aufbauender Standortnachteile schlägt die Kommission einen Kompensationsmechanismus für benachteiligte Industrie vor. Mittelfristig werden in der wissenschaftlichen Literatur aufgrund des fortschreitenden Netzausbaus eine Annäherung der Preise und damit eine Reduktion des potenziellen Standortnachteils erwartet.

Third-Best: Reform der Netzentgeltsystematik

Wenn Netzrestriktionen aufgrund fehlender politischer Durchsetzungskraft nicht über eine nodale Strombepreisung oder Preiszonenteilung abgebildet werden, bleibt laut Gutachten die Fallback-Option, Anreize über Netzentgelte zu setzen. Eine neue Netzentgeltsystematik sollte dann so ausgestaltet sein, dass sie netzdienliches Verhalten anreizt, Flexibilität mobilisiert und Systemkosten begrenzt. Ohne solche Signale drohen langfristig steigende Ineffizienzen und im Extrem sinkende Versorgungssicherheit. Ein zeitlich variabler Strompreis würde dann um eine zeitlich und räumlich differenzierte Netzentgeltkomponente ergänzt werden müssen. Nach dem Verursacherprinzip würden lokale Netzentgelte dann für Strom-Abnehmer aber auch für Einspeiser anfallen.

Als kurzfristige Reformoption sieht die Kommission zeitlich fest definierte Peak/Off-Peak-Fenster als realistischen Einstieg in ein neues Netzentgeltsystem. In solchen Modellen werden Hoch- und Niedrigpreisphasen für die Arbeitspreiskomponente der Netzentgelte über zuvor festgelegte Zeiträume definiert. Ziel ist, die vorhersehbaren Lastspitzen, typischerweise morgens und abends, stärker zu bepreisen und Zeiten mit hoher Einspeisung, etwa mittags bei Solarüberschüssen, zu entlasten.

Langfristig plädiert die Monopolkommission jedoch für lokale dynamische Netzentgelte, die in kurzen Intervallen, etwa viertelstündlich, an die erwartete Netzauslastung gekoppelt werden. Die Idee ist, eine Netzkomponente ähnlich wie im Day-Ahead-Konzept vorzugsweise vortäglich festzulegen, um Marktteilnehmern Planung zu ermöglichen, zugleich aber so, dass strategisches Verhalten begrenzt wird. Netzabhängiger Arbeitspreis können dabei je nach Situation null, positiv oder sogar negativ sein.

Im Zuge ihres Reformvorschlags verweist die Monopolkommission auf aktuelle Bestrebungen der Bundesnetzagentur, welche sich zum aktuellen Zeitpunkt im Rahmen des AgNes- und des NEST-Prozesses mit den Fragestellungen: Gesamthöhe der zulässigen Netzerlöse, dynamischen Netzentgelten und Verteilungsfragen beschäftigt.

Was bedeutet das konkret für Industrieunternehmen?

Aus der Reformlogik der Monopolkommission, netzdienliche Signale, verursachergerechte Netzentgelte, regionale und zeitliche Differenzierung, lassen sich für Industriekunden robuste Handlungsfelder ableiten:

-

Lastprofil & Flexibilität als „Kostenhebel“ behandeln

Wenn Preissignale stärker zeit- und regionsabhängig werden, wird die Frage zentral, welche Lasten verschiebbar sind (Hybride Prozesswärme/Strom- & Wärmespeicher/Kompressoren) -

Netzentgeltstrategie aktiv managen

Die Hebung regionaler Flexibilität wird ein bedeutsamer Kostenbestandteil des Strombezuges aber auch ein Entlastungstatbestand der künftigen Sondernetzentgelte und Privilegien. -

Smart-Meter-/Datenfähigkeit als Voraussetzung der Optimierung

Ob dynamische Netzentgelte oder netzdienliche Steuerung: Ohne moderne Mess- und Dateninfrastruktur wird es schwer potenziellen Vorteile heben zu können.

Bei weiteren Fragen stehen wir Ihnen gerne direkt zur Verfügung. Sprechen Sie uns gerne an.

GALLEHR+PARTNER® ist seit 2007 der erfahrene Lotse für die Wirtschaft auf dem Weg zur CO₂-Neutralität. Zu dem Kundenstamm von GALLEHR+PARTNER® gehört eine Vielzahl national und international renommierter Unternehmen. Diese berät und unterstützt GALLEHR+PARTNER® teilweise bis zur vollständigen eigenverantwortlichen Übernahme relevanter Prozesse.