Der Grenzausgleichsmechanismus für CO2 (CBAM)

Weg frei für CBAM

Am 15. März 2022 nahm der der Rat „Wirtschaft und Finanzen“ (ECOFIN-Rat) mit großer Mehrheit den Verordnungsentwurf des CO2 Grenzausgleichsmechanismus (Carbon Border Adjustment Mechanism, CBAM) an, das als neues Schlüsselelement des „fit for 55 Pakets“ im Kontext des Europäischen Emissionshandelssystems gilt. Mit der Zustimmung der Finanzminister steht der EU in naher Zukunft (2026) ein weiteres klimapolitisches System zur Erreichung der Klimaziele (des Green Deals) zur Verfügung, das parallel zum Europäischen Emissionshandelssystem (EU-ETS) wirken soll. Das in den Entscheidungsprozess einbezogene Europaparlament stimmt im Plenum im Juni 2022 über das Vorhaben ab.

Was ist CBAM?

Mit Hilfe des CO2 Grenzausgleichsmechanismus CBAM sollen ab 2026 EU-weit Abgaben auf diverse Güter erhoben werden, deren Produktion in EU-Drittstaaten CO2 Emissionen verursacht. Ziel des Systems ist es, Kostennachteile von Firmen auszugleichen, die in der EU einer CO2 Bepreisung unterliegen und im Vergleich zu Produzenten im EU-Ausland mit weniger strengen Klimaschutzauflagen konkurrieren müssen. Damit soll der „Carbon Leakage“ Problematik entgegengewirkt werden: der Wettbewerbsverzerrung bei der Einfuhr von CO2 intensiven Erzeugnissen und daraus resultierenden Produktionsverlagerungen in Drittstaaten ohne oder mit niedrigerer CO2-Bepreisung.

Wer ist davon betroffen?

Direkt betroffen sind vom CBAM vorerst nur Importeure in der EU, welche folgende Grundstoffgruppen (siehe S.76-86) (Produkte) aus dem EU Ausland beziehen: Zement, Eisen, Stahl, Aluminium, Düngemittel und Strom.

Bis zum Ende der Übergangsphase wird die EU Kommission den CBAM Erfolg evaluieren und entscheiden, ob der Anwendungsbereich auf weitere Produkte und Dienstleistungen (auch entlang der Wertschöpfungskette) ausgeweitet werden wird.

Welche Auswirkungen wird der CABM auf die kostenlose Zuteilung der EU-ETS Zertifikate haben?

CBAM wird voraussichtlich weitreichende Auswirkungen auf die kostenlose Zuteilung der EU-ETS Zertifikate haben. Das Grenzausgleichssystem soll als Mechanismus zur Vermeidung von „Carbon Leakage“ ab 2035 die kostenlose Zuteilung der EU-ETS Zertifikate vollständig ersetzen. Die kostenlose Zuteilung für die betroffenen Sektoren wird mit Einführung der CBAM ab 2026 wahrscheinlich deutlich stärker reduziert als bisher geplant. Es gibt demgemäß einen engen Zusammenhang mit dem EU-ETS. Eine endgültige Einigung über die Reduktion der freien Zuteilung im Europäischen Emissionshandel gibt es aber noch nicht, da diese im Rahmen einer Reform des Europäischen Emissionshandelssystems geklärt werden müsste.

Kleinere, nicht im EU-ETS regulierte Hersteller der betroffenen Produkte in der EU haben durch CBAM eventuell zukünftig (vorübergehend) sogar einen Wettbewerbsvorteil.

Was kommt auf die Betroffenen zu?

Die vom CBAM betroffenen Importeure müssen sich bei den nationalen Behörden registrieren lassen, von denen sie auch die CBAM Zertifikate erwerben. Diese genehmigen die Registrierung, prüfen und verifizieren die Erklärungen der Anmelder. Allerdings ist eine stärkere Zentralisierung des Systems vorgesehen, einschließlich der Schaffung eines neuen Registers für Importeure auf EU-Ebene.

Lieferungen unter 150 Euro sind vom Mechanismus nicht betroffen, da sie unter dem beschlossenen Mindestschwellenwert liegen.

Wann tritt die Regelung in Kraft?

In einer Übergangsphase gilt ab dem 1. Januar 2023 bis Ende 2025 für die oben angeführten (CO2 intensiven) Grundstoffe eine Meldepflicht für die Importeure, ohne dass eine finanzielle Abgabe geleistet werden muss.

Ab 2026 wird mit dem „Scharfstellen“ des Mechanismus eine Abgabe auf direkte Emissionen (unmittelbar während des Herstellungsprozess freigesetzt) der vom CBAM erfassten Importgüter fällig.

Welche Angaben muss der CBAM Bericht enthalten?

Nach der CBAM Verordnung vom 15. März 2022 hat jeder Importeur der Kommission für das jeweilige Quartal spätestens einen Monat nach Quartalsende einen Bericht über die im Vorquartal eingeführten Waren mit folgenden Informationen zu übermitteln:

- Gesamtmenge jeder Warenart in Megawattstunden bei Strom und in Tonnen bei anderen Waren, aufgeschlüsselt nach den Anlagen, die die Waren im Ursprungsland herstellen;

- tatsächliche gesamte graue (direkte, herstellungsbedingte) Emissionen in Tonnen CO2-Emissionen pro Megawattstunde Strom oder, bei anderen Waren, in Tonnen CO2-Emissionen pro Tonne jeder Warenart;

- gesamte indirekte Emissionen in der Einheit im Einklang mit dem in einem Durchführungsrechtsakt beschriebenen Verfahren;

- CO2-Preis, der in einem Ursprungsland für die mit den eingeführten Waren verbundenen grauen Emissionen entrichtet werden muss.

Ermittelt werden die grauen Emissionen der Importgüter auf der Grundlage der direkten Emissionen nach festgelegten Verfahren. Sie müssen den EU Importeuren von den Herstellern außerhalb der EU mitgeteilt werden. Da es sich bei vielen Importgütern nur schwer oder mit großem Aufwand die genauen CO2 Emissionen erfassen lassen, wird der Ausstoß bei Informationsmangel (durch den Hersteller) anhand von Standardwerten (Benchmarks) ermittelt. Die Messbarkeit der tatsächlichen CO2 Belastung variiert zum Teil stark nach Branche.

Wer treibt CBAM-Abgabe ein und überprüft CO2 Angaben?

Die Verifizierung dieser Standardwerte sowie der festgelegten Verfahren obliegen der zuständigen nationalen Behörde. Naheliegend scheint aus Sicht von GALLEHR+PARTNER®, dass entweder die Deutsche Emissionshandelsstelle (DEHSt) beziehungsweise das Hauptzollamt in Deutschland zuständig sein werden.

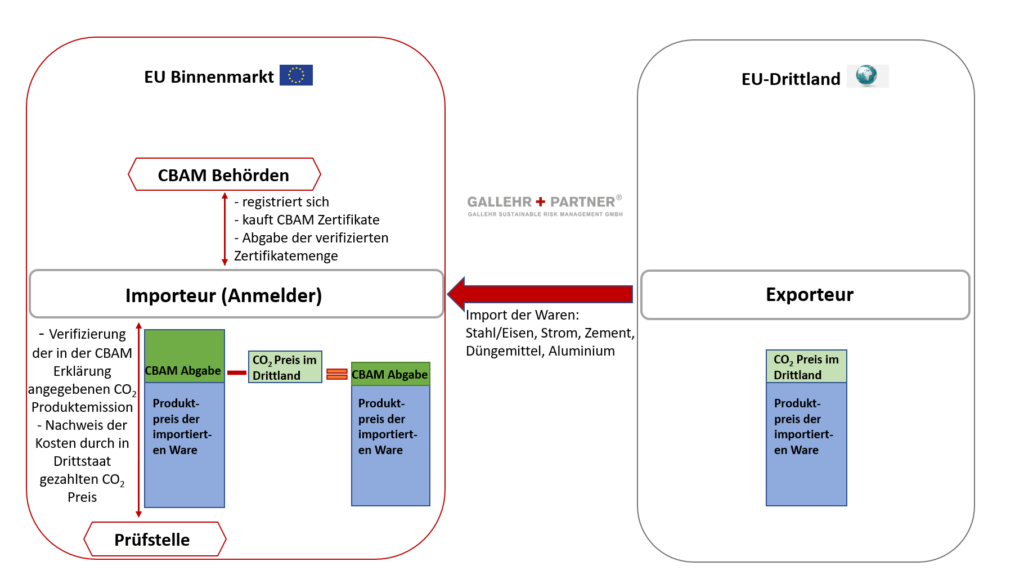

In einer Grenzausgleichserklärung müssen die vom CBAM betroffenen EU Importeure ab 2026 jeweils bis zum 31. Mai jeden Jahres die Menge der im Vorjahr in die EU eingeführten Waren und die darin enthaltenen Emissionen melden.

Welche Angaben muss die CBAM Erklärung enthalten und wo muss sie eingereicht werden?

- die Gesamtmenge jeder im vorausgehenden Kalenderjahr eingeführten Warenart in Megawattstunden bei Strom und in Tonnen bei anderen Waren;

- gesamte graue Emissionen dieser Waren in Tonnen CO2-Emissionen pro Megawattstunde Strom oder, bei anderen Waren, in Tonnen CO2-Emissionen pro Tonne jeder Warenart;

- die Gesamtzahl der den grauen Gesamtemissionen entsprechenden CBAM-Zertifikate, die abgegeben werden müssen, nach Minderung aufgrund des in einem Ursprungsland gezahlten CO2-Preises und nach der erforderlichen Anpassung, die dem Umfang, in dem EU-ETS-Zertifikate kostenlos zugeteilt werden, entspricht.

- Sie muss beim (noch einzurichtenden) Zentralregister eingereicht werden.

CBAM Verordnung 15. März 2022 S.38

Die zuständige Behörde des Mitgliedstaats kann eine CBAM-Erklärung innerhalb des Zeitraums überprüfen, der mit dem vierten Jahr nach dem Jahr endet, in dem die Erklärung hätte vorgelegt werden müssen. Die Überprüfung kann darin bestehen, die in der CBAM-Erklärung enthaltenen Angaben auf der Grundlage der von den Zollbehörden übermittelten Informationen und sonstiger einschlägiger Nachweise zu prüfen.

Der Importeur gibt gleichzeitig die Anzahl an CBAM Zertifikaten ab, die der Emissionsmenge seiner Erzeugnisse entspricht.

(https://ec.europa.eu/commission/presscorner/api/files/attachment/869376/CBAM_factsheet.pdf.pdf)

Die indirekten Emissionen (Emissionen, die bei Abbau, Aufbereitung der Ausgangsmaterialien anfallen sowie die Strom-, Wärme- oder Gaserzeugung, die für den Produktionsprozess notwendig sind) werden in der aktuellen CBAM Verordnung nicht erfasst/nicht mit berechnet, stehen aber für zukünftige Revisionen des CBAM in der Diskussion/Prüfung.

Die Importeure haben laut FAQ der EU Kommissions jedoch die Möglichkeit, in einem Abgleichverfahren die tatsächlichen Emissionen nachzuweisen und die entsprechende Zahl von CBAM-Zertifikaten abzugeben.

Wie hoch wird die CBAM-Abgabe sein?

Laut des vom ECOFIN-Rat gebilligten Kommissionsvorschlags würde sich die Höhe der CBAM-Abgabe aus der CO2 Intensität des betroffenen Produktes und dem durchschnittlichen EU-ETS Preis ergeben. Somit orientiert sich der Preis der CBAM-Abgaben am EU-ETS Markt, besitzt jedoch im Unterschied zu jenem keine Deckelung (Cap) (Obergrenze der Zertifikate). Es handelt sich somit quasi um ein fiktives ETS, bei dem die Importe nicht mit der heimischen Produktion um die gleiche begrenzte Menge an Zertifikaten konkurrieren.

Es stellt sich auch die Frage, ob im Zuge der CBAM-Verordnung EU-Exporteure von im Vergleich zu EU-Drittstaaten höheren CO2 Abgaben entlastet werden, um deren Wettbewerbsnachteilen im Export stärker zu begegnen. Dies wäre im Einklang mit der konsequenten Umsetzung des Bestimmungslandprinzips: CO2 Bepreisung im jeweiligen Land des Konsums. Laut ECOFIN-Rat soll die Europäische Kommission allerdings bisher nur im Jahr 2026 die Auswirkungen des CBAM auf Exporte in Drittländer bewerten.

Ist eine Entlastung für kleinere Unternehmen vorgesehen?

Es soll geprüft werden, welche (spezifischen) Ausnahme- und Unterstützungsregelungen speziell für kleine und mittlere Unternehmen zur Reduktion des Verwaltungsaufwands (als Folge der komlexen Umsetzung des CBAM) integriert werden können.

Was können Unternehmen tun um die Belastung zu reduzieren?

Direkt betroffene Importeure:

Für die Importeure wird die Scope 1-Treibhausgasintensität (umfasst die direkte Freisetzung klimaschädlicher Gase im eigenen Unternehmen) nach Einführung der CBAM ein wichtiges Auswahlkriterium. Die Gesamtimportkosten werden geringer, je weniger Scope 1 Treibhausgasemissionen das zu importierende Produkt bei der Herstellung verursacht hat.

Die Möglichkeit kleinerer Bestellmengen, um den Mindestschwellenwert von 150 Euro nicht zu überschreiten, dürfte in den meisten Unternehmen eine unrealistische Option darstellen (Lieferverträge, Mengenrabatte, Betrug).

Unter EU-ETS regulierte Unternehmen:

Handlungsinstrument ist die Dekarbonisierung der eigenen Produktion (Emissionsreduktion des Produktionsprozesses).

Kann ich meine Mehrkosten als Produzent weitergeben?

Laut Institut der Deutschen Wirtschaft ist die Überwälzbarkeit der CO2 Kosten abhängig von der jeweiligen Marktkonstellation. Eine Weitergabe der CO2-Kosten ist beispielsweise für standardisierte Produkte wie Langstahl und Baustähle (viele Anbieter) im internationalen Wettbewerb weitaus weniger wahrscheinlich als für hochqualitative Stahlprodukte (wenige Anbieter).

Zukünftig können europäische Grundstoffnachfrager durch CBAM nicht mehr auf Zulieferer aus Drittländern ohne CO2-Kosten zurückgreifen, was ihre Marktmacht als Nachfrager senkt. Europäische Grundstoffproduzenten, die in den EU-ETS einbezogen sind und infolgedessen CO2-Kosten zu tragen haben, werden durch CBAM und die Reduktion der freien Zertifikatszuteilung in ihrer Marktmacht gestärkt, da es beim Absatz in der EU kaum noch Konkurrenten ohne CO2-Kosten gibt. Die Mehrkosten dürften daher weitgehend weitergegeben werden können. Anders sieht die Situation allerdings beim Export in Drittstaaten aus. Hier sind die europäischen Produzenten weiterhin der Konkurrenz von Unternehmen mit geringen oder gar keinen CO2-Kosten ausgesetzt.

Gewinner und Verlierer

Europäische Unternehmen, die im EU-Inland mit einem geringen Anteil importierter Grundstoffe produzieren und gleichzeitig EU-ETS bedingte Kosten zu tragen haben, könnten (CBAM-bedingt) durch steigende Inlands- und Exportpreise profitieren und ihre Marktanteile im Vergleich zu anderen stärker vom CBAM betroffenen Konkurrenten erhöhen.

Die deutsche Exportwirtschaft könnte aber durch ihre hohe Abhängigkeit von importierten Grundstoffen durch die CBAM eine Mehrkostenbelastung erfahren und in wichtigen Exportmärkten mit einem niedrigem C02-Bepreisungsniveau (z.B. Indien, China) Wettbewerbsnachteile erleiden, sofern nicht an das CO2 Preisniveau des Ziellandes angeglichen wird.

Da der geplante Wegfall der kostenlosen Zuteilung von Emissionsrechten als Anreiz für Investitionen in emissionsarme Technologien in Punkto Wettbewerbsfähigkeit nicht ausreichen dürfte, stehen Förderinstrumente und -maßnahmen für (Sprung)innovationen (z.B. der CCfD), die im Rechtsrahmen des Carbon Leakage Schutzes vorgesehen sind, in der Diskussion. Sie sollen aus den CBAM-Einnahmen finanziert werden.