Neuerungen – Fristen – Carbon Leakage Regelungen

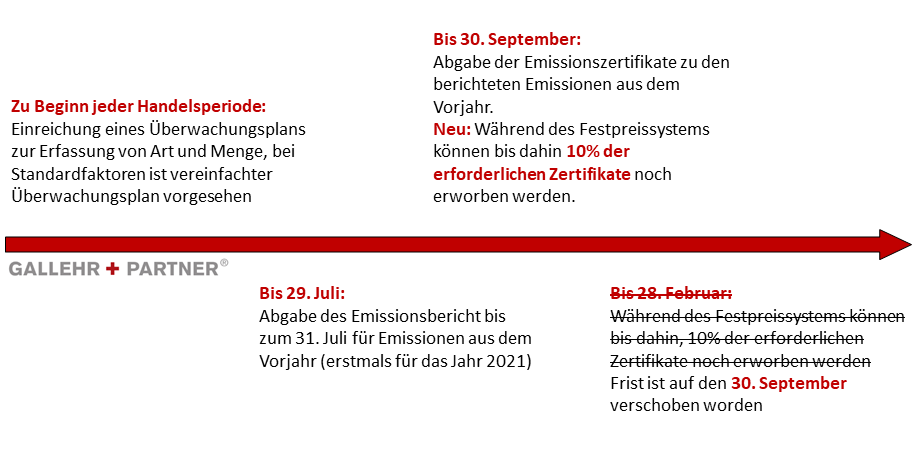

Es stehen erneut Neuerungen im Brennstoffemissionshandelsgesetz (BEHG) an. Die Bundesregierung hat am 08.10.2020 die 10%ige Zukauffrist vom 28.Februar auf den 30.September verlegt. Damit fällt die Frist des Zukaufs mit der der Abgabe der Emissionszertifikate zusammen.

Die jetzigen Fristen sind dementsprechend bis dato wie folgt definiert worden:

Laut § 7 Absatz 1 des BEHG muss die Berichterstattung zur Brennstoffemissionserfassung bis zum 31.Juli des Folgejahres erfasst werden.

Für die Jahre 2021 und 2022 sollen die Brennstoffemissionen dabei lediglich auf Basis von Standardemissionsfaktoren erfolgen. Ab 2022 muss dann ein spezifischer Überwachungsplan eingereicht und von der zuständigen Behörde verifiziert werden, auf dessen Grundlage die jeweiligen Brennstoffemissionen ermittelt werden.

Weiter gilt, gemäß § 8 des BEHG, dass der Verantwortliche bis zum 30. September eine Anzahl von Emissionszertifikaten abzugeben hat, die der nach § 7 berichteten Gesamtmenge an Brennstoffemissionen im vorangegangenen Kalenderjahr entspricht. Diese Frist deckt sich mit der 10%igen Zukauffrist.

Carbon Leakage Verordnung soll noch 2020 verabschiedet werden

Neben den Friständerungen findet darüber hinaus auch Bewegung im Bereich der Carbon Leakage (CL) Regelung statt. Die dazugehörige Verordnung soll dabei noch 2020 beschlossen werden.

Die Bundesregierung möchte, auf Basis des veröffentlichten Eckpunktepapiers, die Kompensationsregelung für das BEHG auf Grundlage des EU-Emissionshandels gestalten. Die Beurteilung der Verlagerungsrisiken soll ebenfalls über eine Sektorenliste erfolgen. Diese soll die Besonderheiten des nationalen Emissionshandels berücksichtigen und kann dementsprechend von der Sektorenliste des europäischen Emissionshandels abweichen.

Anmerkung: Der jeweilige CL-Status richtet sich dabei nach der CO2-Intensität und der Außenhandelsintensität. Der sog. Carbon Leakage Indikator ist definiert als das Produkt aus der Multiplikation der Intensität des Handels des Sektors mit Drittländern und der Emissionsintenistät (in kg) des Sektors. Liegt dieser oberhalb von 0,2 besteht das Risiko einer Verlagerung von CO2-Emissionen. Unter der Emissionsintensität werden dabei direkte als auch indirekte Emissionen des betreffenden Sektors verstanden. Indirekte Emissionen, wie zum Beispiel die, die über den Stromverbrauch entstehen werden mittels einen Stromemissionsfaktors ermittelt.

![]()

Die jeweilige Beihilfehöhe soll dabei analog zum europäischen Emissionshandel über einen Benchmarkansatz berechnet werden. Um die jeweilige Beihilfe in Anspruch nehmen zu können, sollen die Unternehmen als Gegenleistung den Nachweis erbringen, dass diese ein Energiemanagementsystem (EnMS) eingeführt haben und Maßnahmen zur Verbesserung der Energieeffizienz und Dekarbonisierung durchführen.

Während energieintensive Unternehmen (Verbrauch von über 500 MWh pro Jahr) ein zertifiziertes EnMS nach ISO 50.001 oder ein Umweltmanagementsystem nach EMAS nachweisen müssen, müssen kleinere Unternehmen ein schrittweises (bis 2023) nicht zertifiziertes EnMS auf Basis der ISO 50.005 nachweisen können.

Autor: Sina Barragan, GALLEHR+PARTNER

GALLEHR+PARTNER® unterstützt betroffene Unternehmen zu allen Fragen rund um das Brennstoffemissionshandelsgesetz (BEHG) und das nationale Emissionshandelssystem (nEHS)

Folgende Tätigkeiten führen wir durch:

- Bestimmung der Auswirkungen des Brennstoffemissionshandelsgesetzes (BEHG) auf Ihr Unternehmen

- Beratung für möglichen Wechsel zu EU-ETS

- Prüfung der Kundenverträge auf Änderungsbedarf bzgl. BEHG

- Erstellung und Übermittlung des Überwachungsplans nach §6 BEHG und kontinuierliche Begleitung bis zur Genehmigung

- Verifizierungsfähige Ermittlung der Brennstoffemissionen und Erstellung des Emissionsberichts nach § 7 Abs. 1, 2 BEHG

- Vorbereitung und Begleitung der Verifizierung des Emissionsberichts nach § 7 Abs. 3 BEHG

- Übermittlung des verifizierten Emissionsberichts an die zuständige Behörde (DEHSt) bis zum 31.07 des Folgejahres nach §7 Abs. 1 BEHG

- Nachweisführung zur Vermeidung von Doppelbelastungen nach §7 Abs. 5 BEHG

- Unterstützung bei der Einrichtung von Konten und Kontobevollmächtigten im nationalen Emissionshandelsregister nach § 12 Abs. 2 BEHG zur Verwaltung von Emissionszertifikaten nach § 9 Abs. 1

- Unterstützung bei der Verwaltung ihres Registerkontos bspw. als einer der Kontobevollmächtigten

- Prüfung der Überweisungen

- fristgemäße Rückübertragungen von Emissionszertifikaten bis zum 30.09 für das Vorjahr nach § 8 BEHG

- Datenaktualisierungen von Angaben im Register

- Darstellung von historischen Kontobewegungen und – ständen anhand von Kontoauszügen

- Unterstützung beim Kauf und Verkauf von Emissionszertifikaten

- Unterstützung bei Auskunftsersuchen und Begleitung bei vor Ort Prüfungen durch die zuständige Behörde nach § 14 BEHG

- Identifizierung der Preistreiber von Emissionszertifikaten und Marktbeobachtungen

- Adhoc – Mitteilungen zu relevanten Ereignissen, politische Entwicklungen und Gesetzesänderungen

- Regelmäßige Status- und Strategietreffen zur Stärkung der Entscheidungsfähigkeit